手机站

安卓App下载

微信公众号

手机站

安卓App下载

微信公众号

(來源:市場投研資訊)

24年以來金價持續上漲,而銅價自24H1一波相對快速的行情後回落並整體維持震蕩水平。銅金比值不斷下降。曆史上COMEX金與LME銅比值低於4時,屬於極端低位的銅金比。2000年以來共出現過四次上述情形。我們對當時的經濟環境進行複盤,希望從比價視角為商品價格判斷提供思路。

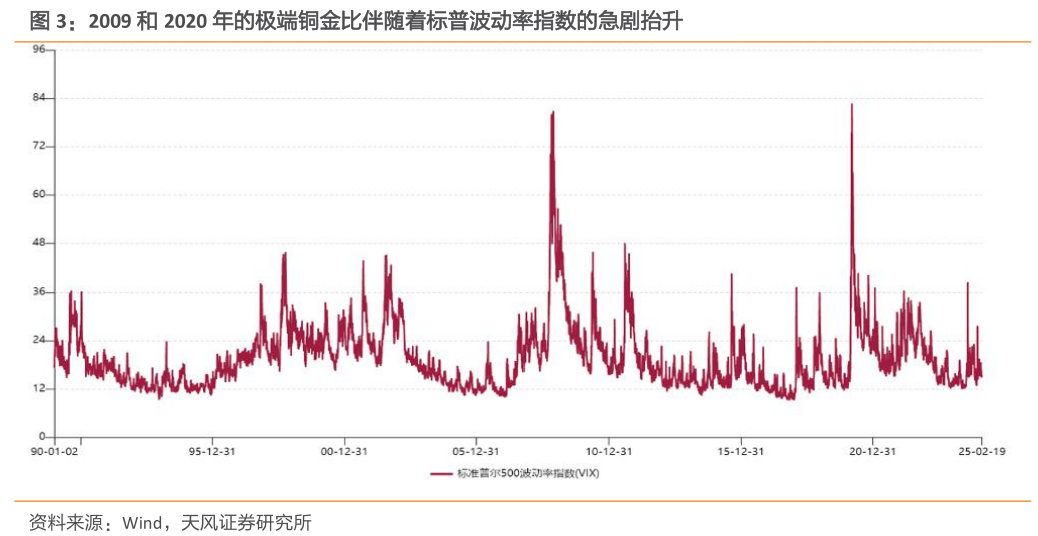

兩輪外部突發衝擊下的銅金比值:09年2月低點及20年3月低點。上述兩輪極端銅金比的產生都是因為出現了較大的外部衝擊,銅價的大幅下跌伴隨著市場恐慌情緒的抬升以及標普500波動率指數的急劇抬升,同時段的金受益於避險屬性以及降息背景下持續下降的實際利率而上漲。當下全球並未有如上述兩輪般明顯的外部衝擊,標普波動率指數也未達到上兩輪的高點,我們認為當下極端銅金比產生的原因較上述兩輪有顯著差別。

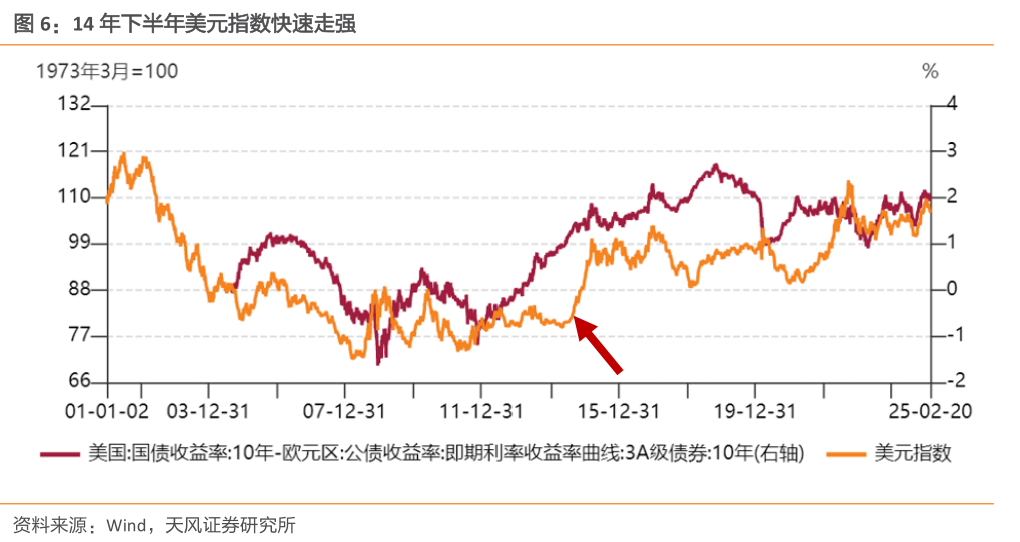

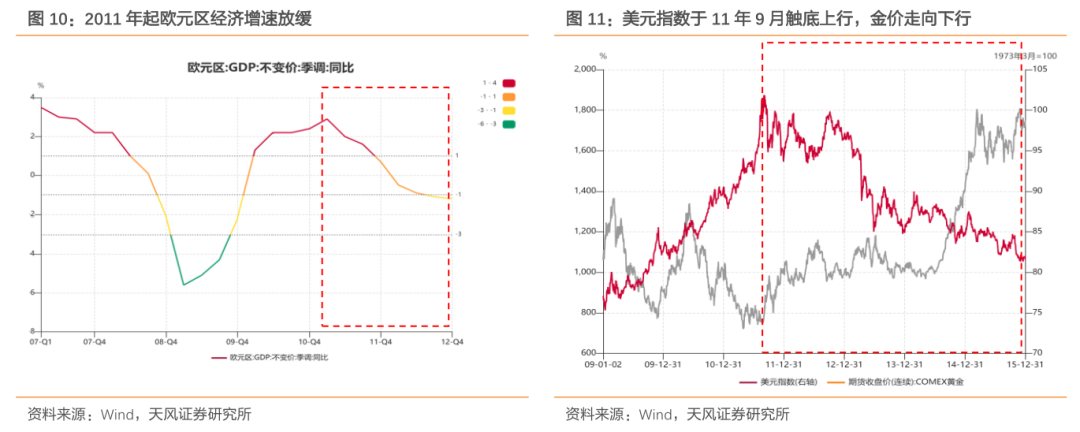

非外部衝擊下的極端銅金比:16年7月低點。本輪銅金比的下降始於2011年初,從2011年2月的7.5一路下行至2016年7月的3.4。期間金價上漲1.3%,銅價下跌53%,銅金比的下降完全由銅價主導。這一輪銅金比的下降未經曆類似上述兩輪的突發外部衝擊,我們詳細複盤這一輪銅金比下降過程中全球的經濟環境。首先流動性層麵:國內在2010-2011年間因通脹壓力,貨幣政策由“適度寬鬆”轉向“穩健”,同時持續上調存款準備金利率收緊貨幣政策;海外13年12月美聯儲決定適度降低資產購買速度,自14年1月開啟Taper。Taper預期顯著抬升美債收益率。Taper正式開始後,因歐央行仍處於擴表階段,美歐國債利差持續放大,帶來14年下半年美元指數走強,壓製銅價漲幅。在本輪銅金比下降的過程中,偏緊的流動性對銅價形成壓製。基本麵維度:海外11年8月標普下調美國主權信用評級,歐債危機抬頭,歐元區GDP在2012-2013年間麵臨負增長;國內自11年起製造業及房地產開發投資降速顯著,經濟麵臨下行預期。ICSG庫存顯示11-15年間全球麵臨的累庫壓力也表明供需維度電解銅麵臨過剩局麵,打壓價格。

當下銅金比又回到極低值。近年來這一輪銅金比的下降始於21年8月,自高點5.5降至當前的3.3。期間金價上漲69%,銅價下跌1%,本輪銅金比的下降完全由金價主導。金價上行是多因素共振的結果,包括但不限於:美國進入降息周期,美元信用弱化推動全球央行購金需求,美國通脹頑固黃金貨幣屬性凸顯,地緣衝突持續發酵、現貨黃金短缺引發逼倉等。貨幣屬性、避險屬性等多維度持續利好黃金,推動金價上行。而從銅的視角看,流動性角度:當下海外處在降息過程中,流動性並無顯著收緊預期。國內24年12月政治局會議提出“實行更加積極的財政政策和適度寬鬆的貨幣政策”,結束2011年以來連續14年維持穩健的貨幣政策基調。國內流動性環境也趨於寬鬆。基本麵角度:2016年以來銅行業相對低迷的資本開支,伴隨而來的是近些年銅礦產量增速的下滑,近幾年電解銅庫存水平未發生顯著的抬升,中長期看資本開支也限製了銅礦未來供給,對基本麵預期形成一定支撐。

當前無論是從流動性還是經濟基本麵出發,銅麵臨的外部環境均好於16年7月的極值,我們認為銅金比存在向上修複的空間。而從黃金的角度看,當下美國經濟仍麵臨一定的下滑風險,在高償息壓力下聯儲難以再次轉向緊縮性貨幣政策。同時美元信用的弱化與地緣衝突的加劇有望持續推升央行購金需求,推動金價上行。因此我們認為,本輪金價出現趨勢性反轉的概率較小,極端銅金比的修複大概率通過銅的上漲來實現。

風險提示:曆史情況並不完全適用風險,全球銅供需存在不確定性,地緣政治存在不確定性。

1.銅金幣跌至曆史地位水平

2024年以來金價持續上漲,而銅價自24年上半年一波相對快速的行情後回落並整體維持震蕩水平。銅金比值不斷下降。從曆史數據來看,當COMEX金與LME銅比值低於4時,在曆史上屬於相對極端低位的銅金比。2000年以來一共出現過四次銅金比低於4的情形(包括2024年以來的這一次)。我們對當時的經濟基本麵進行複盤,希望從比價的視角為商品價格判斷提供一些思路。

概率視角:在1986年-至今的18次銅金比極值觀察點中,金價轉向的次數為7/18,銅價轉向的次數為16/18,銅金都轉向的次數為4/18。從統計概率來看,本次銅金比到達極值後通過銅價上漲來修複的可能性更大。

2.⠨䇧›䢀”—曆史極值銅金比下的經濟環境

2.1. 兩輪外部突發衝擊下的銅金比極值

09年2月低點:本輪銅金比下降的起點較高,從2008年9月超過8的曆史高位區間迅速降至2009年2月的3.2。期間(2008/9/11~2009/2/20)金價漲幅35%,銅價跌幅54%,本輪銅金比下降更多為銅價下跌導致。銅價下跌主要因為美國爆發次貸危機,全球經濟麵臨衰退風險,同期金因為避險屬性以及美聯儲降息環境下實際利率的下行而上漲。

20年3月低點:本輪銅金比的下降始於18年,從18年中最高5.6的比值一路降至20年3月的2.9。本輪銅金比下降過程中銅價及金價均有一定貢獻,期間(2018/6/8~2020/3/26)金價漲幅28%,銅價跌幅34%,銅價的下跌主因中美貿易摩擦升級帶來的全球經濟壓力。但後續會跌至極值水平更多由於新冠疫情衝擊導致投資者恐慌情緒迅速抬升,VIX指數同期大幅上漲,銅價大跌同時金價因其避險屬性而上升。

上述兩輪極端銅金比的產生都是因為出現了較大的外部衝擊,銅價的大幅下跌伴隨著市場恐慌情緒的抬升以及標普500波動率指數的急劇抬升,同時段的金價受益於避險屬性及實際利率的下跌而上漲。當下全球並未有如上述兩輪般明顯的外部衝擊,標普波動率指數也未達到上兩輪的高點,我們認為當下極端銅金比產生的原因較上述兩輪有顯著差別。

2.2 非外部衝擊下的銅金比極值

16年7月低點:本輪銅金比的下降始於2011年初,從2011年2月的7.5一路下行至2016年7月的3.4。期間(2011/2/4~2016/7/8)金價上漲1.3%,銅價下跌53%,本輪銅金比的下降完全由銅價主導。由於這一輪銅金比的下降未經曆類似上述兩輪的突發外部衝擊,我們認為對近年來銅金比的持續下降有更強的指引意義,因此我們詳細複盤這一輪銅金比下降過程中全球的經濟環境,以期更好地指引當下的銅金價格。

2.2.1 銅的視角

流動性層麵:國內在2010-2011年間因通脹壓力,貨幣政策由“適度寬鬆”轉向“穩健”,同時持續上調存款準備金利率,收緊貨幣政策;海外13年12月美聯儲正式決定適度降低資產購買速度,自14年1月起每月減少購買50億美元MBS和50億美元長期國債,正式開啟Taper。但在正式開啟前,時任主席伯南克在聽證會上將縮減購債規模的發言就已經帶來了Taper預期,美債收益率抬升顯著。Taper開始後,因歐央行仍處於擴表階段,美歐國債利差持續放大,帶來14年下半年美元指數走強,壓製銅價漲幅。在本輪銅金比下降的過程中,偏緊的流動性對銅價形成一定壓製。

基本麵維度:海外維度,11年8月標普下調美國主權信用評級,歐債危機抬頭,歐元區GDP在2012-2013年間麵臨負增長;國內維度,自11年起製造業及房地產開發投資降速顯著,國內經濟麵臨弱增長預期。從ICSG庫存數據看,11-15年間全球麵臨的累庫壓力也表明供需維度電解銅麵臨過剩局麵,打壓價格。

2.2.2⠠金的視角

在2011年2月~2016年7月期間,金價整體漲幅接近於0%,但在過程中呈現漲-跌-漲三階段,其中2011年9月至2015年12月金價的回調期占據此階段主要時間。在此階段中,隨著歐洲逐漸走出債務泥潭經濟回暖,美國經濟向好並逐步退出QE收緊流動性,黃金的投資吸引力下降。直至美國在15年12月首次宣布加息後,市場消化利空,轉而交易加息節奏預期,金價觸底反彈。

階段一——歐債危機+美國信用評級下調,黃金避險屬性凸顯:2011/2/4-2011/9/9,comex黃金由1348.8美元/盎司上漲至1856.4美元/盎司,漲幅37.6%。此階段金價主要演繹避險屬性,上漲主要源於歐債危機及美國債務上限問題共同影響。隨著評級機構接連下調歐元區國家的信用評級,避險情緒支撐金價上行。8月2日,美國國會通過提高美國債務上限和削減赤字的法案。8月5日,標普將美國長期主權信用評級由“AAA”降至“AA+”,為美國曆史上第一次主權信用評級被下調。在此期間,避險情緒持續發酵驅動金價持續上行。

階段二——避險屬性向貨幣屬性切換,全球經濟趨勢向好削弱黃金投資吸引力:2011/9/9-2015/12/18,comex黃金由1856.4美元/盎司下跌至1065.4美元/盎司,跌幅42.6%。此階段金價定價開始由避險屬性轉向貨幣屬性,美元指數觸底反彈是11年9月之後金價開啟下跌的原因,主要源於11年9月第三輪QE預期破滅與美國經濟走向複蘇。2012年隨著歐元區經濟增速持續下降,金價仍保持震蕩;隨著2013年歐洲與美國經濟全麵共振向上,美國財政赤字持續改善並明確了推出量化寬鬆時間表,全球投資風險偏好的提升弱化了黃金的避險屬性,而流動性的緊縮弱化了通脹預期、黃金的貨幣屬性同步走弱。

階段三——貨幣屬性主導,美聯儲加息頻率放緩預期提振金價:2015/12/18-2016/7/15,comex黃金由1065.4美元/盎司上漲至1327.2美元/盎司,漲幅24.6%。2015年12月14日,美聯儲自2008年金融危機後首次宣布加息,由於美聯儲與市場保持充分溝通,且市場價格基本消化加息預期,因此消息本身未對金價構成太大衝擊。但會後聲明中公布的美聯儲點陣圖顯示,2016年美聯儲將加息4次超出市場預期。彼時全球經濟並不樂觀:歐洲、日本飽受通縮困擾,新興經濟體增速放緩,市場預期美國經濟無法獨善其身,進而對其加息頻率產生懷疑,金價隨之走強。

3. 對比——當下經濟環境與過去幾輪的異同

近年來這一輪銅金比的下降始於21年8月,自高點5.5降至當前的3.2。期間(2021/8/4~2025/2/26)金價上漲69%,銅價下跌1%,本輪銅金比的下降完全由金價主導。我們將當前的流動性和基本麵環境與2011~2016年的這一輪進行對比。

3.1 銅的視角

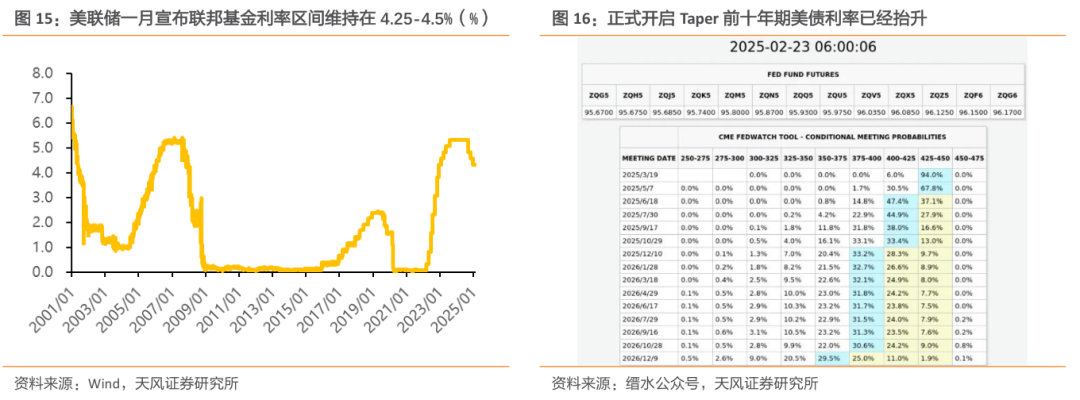

流動性角度:美聯儲在連續三次降息後,於一月宣布聯邦基金利率區間維持在4.25-4.5%,暫停降息節奏。CME Fedwatch Tool預測下半年還會有兩次降息。當下海外處在降息過程中,流動性並沒有顯著的收緊預期。國內24年12月政治局會議提出“實行更加積極的財政政策和適度寬鬆的貨幣政策”,結束2011年以來連續14年維持穩健的貨幣政策基調。國內流動性環境也趨於寬鬆。

基本麵角度:由於2016年以來銅行業相對低迷的資本開支,伴隨而來的是近些年銅礦產量增速的下滑,近幾年電解銅庫存水平未發生顯著的抬升,中長期看資本開支也限製了銅礦未來供給,對基本麵預期形成一定支撐。

3.2⠠金的視角

2021年10月至今金價持續上漲,但本輪金價的上漲模式與此前不盡相同,如金價與實際利率、美元指數不再呈現標準的負相關關係。

我們認為本輪金價上行是多因素共振的結果,包括但不限於:美國進入降息周期,美元信用弱化推動全球央行購金需求,美國通脹頑固黃金貨幣屬性凸顯,地緣衝突持續發酵、現貨黃金短缺引發逼倉等。從貨幣屬性、避險屬性等多維度持續利好黃金,推動金價上行。

當前無論是從流動性還是經濟基本麵出發,銅麵臨的外部環境均好於16年7月的極值,我們認為銅金比存在向上修複的空間。而從黃金的角度看,當下美國經濟仍麵臨一定的下滑風險,在高償息壓力下聯儲難以再次轉向緊縮性貨幣政策。同時美元信用的弱化與地緣衝突的加劇有望持續推升央行購金需求,推動金價上行。因此我們認為,本輪金價出現趨勢性反轉的概率較小,極端銅金比的修複大概率通過銅的上漲來實現。

4. 風險提示

曆史情況並不完全適用:本文結論主要基於曆史複盤,當下曆史環境與過往每一輪都存在顯著的區別,對照曆史得出的結論並不一定完全適用於當下。

全球銅供需存在不確定性:在供需不平衡的背景下,銅價的走勢將受到多方麵因素的影響。盡管供應端的約束為銅價提供了支撐,但需求端的不確定性仍可能對價格產生波動。

地緣政治存在不確定性:南美等銅礦資源豐富的地區,一旦發生政治動蕩或政策變動,都可能迅速反映到銅的供應鏈上,導致供應中斷或成本激增,進而推高銅價。

注:文中報告文中報告節選自研究所已公開發布研究報告,具體報告內容及相關風險提示等詳見完整版報告。

證券研究報告:《銅金比:曆史的啟事》

對外發布時間:2025年03月09日

報告發布機構:天風證券股份有限公司(已獲中國證監會許可的證券投資谘詢業務資格)

本報告作者:

分析師:劉奕町⠠⠠郵箱:liuyiting@tfzq.com

央行880億逆回購緩解季末壓力 緊平衡將持續|央行|逆回購|緊平衡 [阅读]

國家信息中心:預計明年CPI漲3.2% 通脹不是大問題|國家信息中心|2014年|CPI [阅读]

從三中全會讀懂中國改革的邏輯|中國|改革|三中全會 [阅读]

吉林省原常務副省長田學仁一審被判無期|吉林省|副省長|一審 [阅读]

歐盟終止對華大口徑無縫鋼管反傾銷調查|反傾銷調查|無縫鋼管|歐盟 [阅读]

專家談單獨二孩等社會領域改革熱點:落實是關鍵|三中全會|改革|落實 [阅读]

國務院參事:百姓會有房住 但不是人人都有|國務院|清華大學|陳全生 [阅读]

李克強:8月主要經濟指標出現回升向好的勢頭|李克強|經濟回升|8月數據 [阅读]

")